De belangrijkste risico’s voor de gemeente zijn in beeld gebracht, voor zover op dit moment bekend. Van belang is te beseffen dat risico’s zowel positieve als negatieve effecten kunnen hebben. Wij hebben bij deze inventarisatie vooral gekeken naar mogelijke negatieve risico’s en de gevolgen daarvan. Het inschatten van risico’s is een momentopname en is geen absolute wetenschap. De inventarisatie is gemaakt in een tweetal domeinen: (relatief) beïnvloedbare risico’s en onzekerheden op lokaal en regionaal niveau en landelijke ontwikkelingen en (lastig beïnvloedbare) risico’s en/of onzekerheden die daar uit voortvloeien. Hiervoor zijn de risico’s en genomen beheersmaatregelen beoordeeld. Op basis hiervan is een inschatting gemaakt van de financiële impact van deze risico’s. Uiteraard met de kanttekening dat elke inschatting met de nodige onzekerheden is omgeven. De huidige werkwijze bestaat uit vier stappen:

- per risico wordt een financiële inschatting gemaakt van de initiële klasse waarin het risico valt;

- daarna wordt beoordeeld, wat de initiële kans is dat het risico zich voordoet en wordt deze vertaald in een wegingsfactor. Op basis hiervan wordt de initiële financiële inschatting verlaagd;

- vervolgens worden beheersmaatregelen benoemd en waar mogelijk geïmplementeerd;

- deze beheersmaatregelen zorgen voor een aangepaste inschaling van risicoklasse en risicokans, waartegen 'de onzekere gebeurtenis' (=het risico) wordt gescoord. Op basis hiervan kan de financiële inschatting nogmaals worden verlaagd.

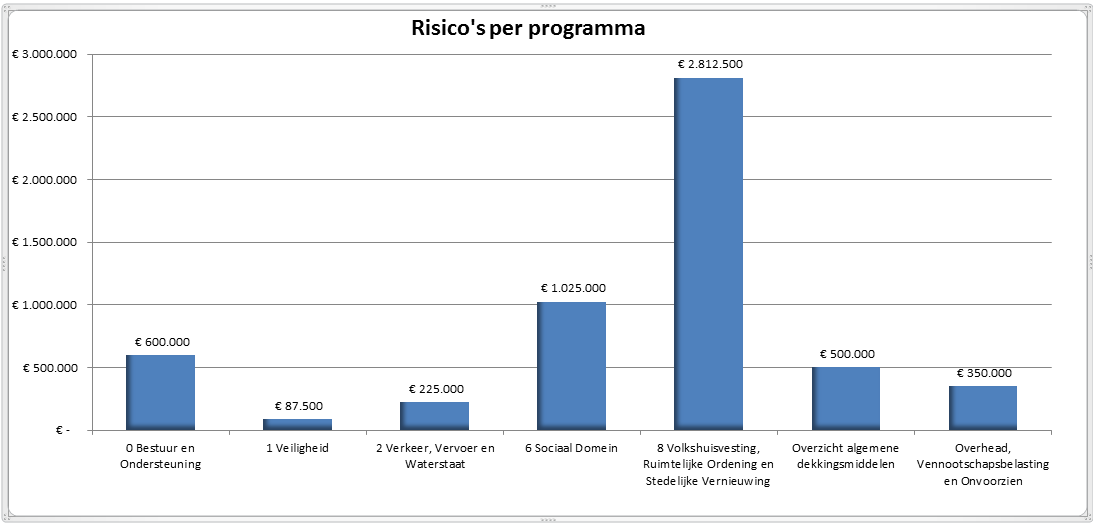

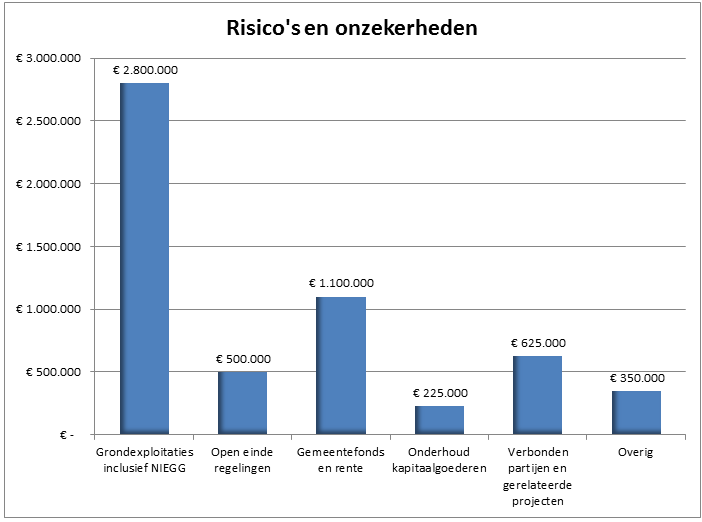

Op basis van deze vier stappen is de verwachte financiële impact (geschatte initiële financiële inschatting x geschatte kans, rekening houdend met beheersingsmaatregelen) van de risico’s gemaakt. Het geschatte bedrag aan mogelijke risico’s wordt jaarlijks herijkt en is hierbij voor dit boekjaar bepaald op € 5,6 miljoen. De belangrijkste risico’s die onze gemeente loopt, worden hierna één voor één behandeld.

Onzekerheden grondexploitaties € 2,8 miljoen

Hoewel de ramingen van de grondexploitaties, zoals te doen gebruikelijk jaarlijks, begin 2019 zijn geactualiseerd, blijft het moeilijk te voorspellen of de geraamde verkopen ook daadwerkelijk zullen plaatsvinden. We hebben in het recente verleden de nodige beheersmaatregelen getroffen door voorzieningen te vormen, een deel van de grondvoorraad te herrubriceren en het toe te rekenen rentepercentage te verlagen.

Daarnaast geldt per 1 januari 2016 een herziening van de verslaggevingsregels voor de grondexploitatie. De categorie 'niet in exploitatie genomen gronden' (NIEGG) is in 2016 vervallen. De NIEGG gronden die onder de voorraden werden verantwoord, zijn in 2016 gerubriceerd als materiële vaste activa onder de categorie gronden en terreinen. Voor 31 december 2019 heeft een toets plaatsgevonden op de marktwaarde van deze gronden tegen de geldende bestemming. Dit heeft niet geleid tot een afwaardering. U heeft voor de zomer van 2019 besloten om de exploitatie van Lindewijk deelgebied 2 voort te zetten. Daarnaast heeft u in december 2019 besloten om Helomastate (Maïsland) niet in exploitatie te nemen.

Risico’s ten gevolge van open einde regelingen € 500.000

Structurele risico inschatting van de drie decentralisaties

Voor de structurele risico-inschatting verwijzen wij naar programma 6 Sociaal domein. Over het structurele deel wordt u nader geïnformeerd via de komende planning & control documenten. Het structurele risico hebben wij daarom niet in de berekening van het weerstandsvermogen meegenomen.

Jeugdwet en Wmo

De informatie rondom de zorgverlening vanwege de drie decentralisaties komt steeds beter in beeld. Met betrekking tot de uitgaven jeugdzorg en Wmo (AWBZ) wordt vanaf 2017 door de Friese gemeenten gewerkt met het landelijk knooppunt berichtenverkeer GGK (VECOZO voor de zorgaanbieder). De communicatie tussen de gemeenten en zorginstellingen is geoptimaliseerd naar landelijke standaarden. Dit betekent echter niet dat alle onzekerheden ten aanzien van de uitgaven zijn opgelost. De kwaliteit van het berichtenverkeer blijft een aandachtspunt, waar hard aan wordt gewerkt door zowel gemeenten als zorginstellingen. In 2019 is geïnvesteerd in een betere monitoring van het Sociaal domein. Medio 2020 zijn verschillende dashboards beschikbaar ten behoeve van sturing.

Het uitgangspunt in Weststellingwerf is dat bekostiging moet plaatsvinden binnen de daarvoor door het rijk beschikbaar gestelde budgetten. Deze rijksbudgetten zijn aangevuld met reguliere gemeentelijke middelen om de inrichting van het Sociaal domein, in het bijzonder de inrichting van de gebiedsteams, verder vorm te geven.

Doorverwijzingen naar niet gecontracteerde partners

Volgens de Jeugdwet zijn huisarts, medisch specialist en jeugdzorgaanbieder (na verwijzing) gebonden aan het gecontracteerde aanbod van de gemeente. Zij mogen dus niet verwijzen naar een jeugdzorgaanbieder waar de gemeente geen contract mee heeft. Niet-gecontracteerde zorg hoeft de gemeente niet te vergoeden als passende jeugdzorg vanuit een contractpartner voorhanden is. Sinds 2018 zijn vrijwel alle contracten voor Jeugdzorg regionaal ingekocht. Van lokaal ingekochte Jeugdzorg is geen sprake meer of dat is in de loop van 2018 beëindigd. Onder voorwaarden kan een niet-gecontracteerde zorgaanbieder alsnog zorg (blijven) verlenen. Past het niet binnen de voorwaarden dan kan een jeugdige en/of de ouder(s)/verzorger(s) voor eigen rekening gebruik (blijven) maken van niet-gecontracteerde jeugdzorg. Bij zwaarwegende redenen kan een PGB worden aangevraagd. Met deze aanpak is het mogelijke risico en financiële impact van doorverwijzingen naar niet-gecontracteerde partners geminimaliseerd.

Naast specialistische Jeugdzorg is er ook hoogspecialistische Jeugdzorg en crisiszorg. Ook deze vormen van Jeugdzorg worden centraal ingekocht via SDF. Hoewel de aantallen op Fries niveau beperkt zijn, geldt dat niet voor de bijbehorende kosten. Om de (financiële) risico's te beperken zijn zowel de hoogspecialistische Jeugdzorg als crisiszorg in 2019 aanbesteed. Vanaf medio 2020 vindt de bekostiging op een andere wijze plaats, waarmee de financiële risico's worden teruggedrongen en zelfs op Fries niveau een taakstelling wordt gehaald.

Zorgaanbieders leveren niet tijdig en/of niet juist declaraties en facturen aan

Sinds 2017 wordt binnen de OWO-gemeenten gewerkt met het Gemeentelijk Gegevens Knooppunt (GGK). De jaarrekening 2017 van onze gemeente was voor het eerst sinds 2015 weer voorzien van een goedkeurende accountantsverklaring.

Sinds 2018 worden Diagnose Behandel Combinaties niet meer toegepast. Dit type zorgtrajecten werd pas na beëindiging van het zorgtraject afgerekend. Sinds 2018 geldt een nieuwe regionale inkoopsystematiek voor Jeugdzorg. Zodra een zorgtraject start dient een zorgaanbieder maandelijks te factureren. Dat gebeurt nog niet altijd, maar gaat wel steeds beter. Vanaf begin 2018 functioneert in samenwerking met de OWO-gemeenten en de Backoffice Sociaal domein een verplichtingenadministratie. Hiermee hebben we beter zicht op het (financiële) verloop van zorgtrajecten en de openstaande zorgopdrachten.

Op regionaal niveau trekt onze gemeente nauw op met de andere Friese gemeenten om te komen tot een verdere verbeterslag. Vanwege het gezamenlijke beleid en de gezamenlijke uitvoering van de administratie van het Sociaal domein bij de Backoffice Sociaal domein is er intensieve samenwerking met de OWO-gemeenten. In 2019 is dit verder vorm gegeven met een provinciale taskforce 'Grip op Jeugd'. Zowel in OWO-verband als lokaal zijn nadere beheersmaatregelen getroffen die ook financieel al zijn beslag krijgen. Tot slot blijft er aandacht voor het terugdringen van de administratieve lastendruk bij zowel gemeenten als zorgaanbieders.

Risico's zitten nog in de ruimte die vanuit landelijke wetgeving wordt geboden voor het indienen van facturen (termijn van maximaal 5 jaar). Getracht wordt om dit risico terug te dringen door bij de nieuwe aanbesteding een termijn van maximaal 1 jaar af te spreken.

In de productieverantwoording van zorgaanbieders mag alleen zorg worden vermeld waar vanuit de gemeente een opdracht is verstrekt. In deze opdrachtverstrekking zit nog wel eens vertraging, vanwege de benodigde overeenstemming tussen zorgaanbieder, cliënt en gemeente. Beeld is dat in 2019 voor maximaal 40 zorgtrajecten een mogelijke opdracht (met terugwerkende kracht) nog niet is verstrekt. Deze geleverde zorg is (nog) niet in verantwoordingen opgenomen, en dus ook niet in de gemeentelijke jaarrekening.

Risico’s van vóór 2015 bestaande regelingen

De gemeente kent sommige regelingen (als voorbeeld noemen wij de bijzondere bijstand) die weliswaar een budgettair plafond kennen in de begroting, maar die in feite niet financieel begrensd zijn. Als er meer aanspraak op een dergelijke regeling wordt gedaan, zal een gemeente deze middelen (aanvullend) beschikbaar moeten stellen en kan de gemeente deze middelen veelal niet verhalen op derden. Op dit moment schatten wij de financiële onzekerheden en risico’s van deze bestaande regelingen als zeer klein in. Wij hebben zoveel mogelijk beheersmaatregelen genomen om te voorkomen dat de beschikbare budgetten worden overschreden, door bijvoorbeeld een zo goed mogelijke inschatting te maken op basis van historische kosten en actuele (beleids)ontwikkelingen.

Onzekerheden gemeentefonds en rente € 1.100.000

Samen de trap op en samen de trap af

De ontwikkelingen van het gemeentefonds worden voor een belangrijk deel bepaald door de ontwikkeling van de rijksuitgaven onder het motto ''samen de trap op en samen de trap af". Stijgen de rijksuitgaven dan neemt het gemeentefonds ook toe, maar omgekeerd is ook het geval!

BTW-compensatiefonds

Bij de bevoorschotting van de Algemene uitkering uit het gemeentefonds wordt met ingang van 2019 de raming van het bedrag van het BTW-compensatiefonds dat aan de Algemene uitkering vrijvalt, achteraf verrekend. Door deze wijziging in ramingssystematiek ontvangen gemeenten uiteindelijk niets meer of minder uit het gemeentefonds.

Rente

Rentestijging is een risico waar wij mee te maken kunnen krijgen bij het opnieuw afsluiten van een geldlening. Is de rente hoger dan de rente die wij betaalden, dan heeft dit een nadelig effect op onze begroting. We hebben begin 2016 onze leningenportefeuille geherstructureerd. Naast een te behalen rentevoordeel is ook zeer actief gekeken naar de toekomstige noodzakelijke financieringen om zo het renterisico te minimaliseren (vaste schuld en kasgeld). Daarmee is dit risico op dit moment verwaarloosbaar.

Pensioenopbouw (gewezen) wethouders

Jaarlijks wordt bij de jaarrekening de voorziening voor de pensioenen van onze (gewezen) wethouders herijkt. Dit doen wij op basis van de actuariële waardeberekeningen van onze externe adviseur. Zij berekenen op basis van diverse parameters welk bedrag er in de voorziening aanwezig moet zijn op de peildatum 31-12-2019. Een van de belangrijkste parameters is de rekenrente. Deze wordt jaarlijks vastgesteld door De Nederlandse Bank. Dit percentage kan jaarlijks verschillen, waardoor op basis van de wet- en regelgeving een storting of een onttrekking aan de voorziening plaatsvindt.

Onzekerheden en risico’s bij onderhoud kapitaalgoederen € 225.000

Voor uitvoering van onderhoudsplannen zijn in het verleden extra middelen beschikbaar gesteld zowel incidenteel als ook structureel. Strategisch beleid hoe om te gaan met vastgoed specifiek en gemeentelijke bezittingen in brede zin, is een maatregel die wordt getroffen om mogelijke risico’s op dit onderwerp te beheersen. Dan kan meer gericht geld worden gestoken in het strategisch onderhoud van gemeentelijke bezittingen (betere koppeling termijn bezit/in gebruik aan termijn onderhoud). De taakstelling die uit Ombuigingen I resteert, is met ingang van 2019 structureel ingevuld.

Onzekerheden realisatie (externe) subsidies € 0

Wanneer de voortgang van een gesubsidieerd project ernstig vertraagt, kan dit consequenties hebben voor de externe financiering. Tijdig overleg met de subsidieverstrekker om de mogelijkheden van verlenging van de termijn te onderzoeken, is daarbij een belangrijke beheersmaatregel die, indien nodig, door ons actief wordt toegepast. Nog belangrijker is alvorens een subsidie aan te vragen goed te onderzoeken of uitvoering binnen de subsidieperiode mogelijk is en voldoen aan de subsidievoorwaarden reëel is. Daarmee is dit risico op dit moment verwaarloosbaar.

Risico’s en beheersingsmaatregelen met betrekking tot verbonden partijen en gerelateerde projecten € 625.000

De paragraaf verbonden partijen vraagt vanuit het oogpunt van risicobeheersing de nodige aandacht omdat de invloed op deze partijen verloopt via besturen van stichtingen of de aandeelhouders en de raden van commissarissen en/of toezicht. Dat betekent ook dat de directe invloed op de uitzetting van hun begroting beperkt is, wat weer van invloed is op onze begroting.

Ten aanzien van de verbonden partijen blijft extra aandacht noodzakelijk voor de uitvoeringsorganisatie FUMO en de Veiligheidsregio Fryslân (VRF). Deze samenwerkingsverbanden zijn van rijkswege verplicht gesteld en gelden dus voor de 18 Friese gemeenten. De invloed die als individuele gemeente kan worden uitgeoefend is (zeer) beperkt. De OWO-samenwerking heeft een positief effect als vanuit een gezamenlijk belang kan worden opgetrokken. Ook in de overige samenwerkingsverbanden zien we dat gemeenten elkaar steeds beter vinden, maar dat er geen eensluidende visie is binnen de 18 Friese gemeenten.

Daarnaast staat onze gemeente (indirect) garant voor diverse geldleningen verstrekt aan met name Woningstichting Weststellingwerf en Stichting Meriant (onderdeel van Stichting Alliade). Bij de indirect gegarandeerde geldleningen staat het rijk voor 50% garant en de gemeente voor 50%. Periodiek zal de risico exposure van de garantstellingen worden beoordeeld.

Overige onzekerheden en risico’s: beheersmaatregelen in de bedrijfsvoering € 350.000

Risico’s in de bedrijfsvoering zijn: frictiekosten personeel, aansprakelijkheidsrisico’s en urenramingen op exploitatie ontlastende onderdelen van de begroting, zoals de grondexploitaties, afval en riolering. Met name deze laatste categorie speelt als risico bij onze gemeente. Tijdig beheersmaatregelen treffen, door een juiste verhouding vast en flexibel personeel in dienst te hebben op deze producten, voorkomt structurele risico’s in de exploitatie.

Overige onzekerheden en risico's: Vennootschapsbelasting (VPB) € 0

Met ingang van 1 januari 2016 is de VPB ingevoerd voor ondernemingsactiviteiten van overheidsbedrijven. Het gaat bij onze gemeente met name om de vraag in hoeverre we voor de activiteiten van het grondbedrijf belastingplichtig zijn. De laatste berichten zijn dat we ook hiervoor niet als ondernemer worden aangemerkt en dus geen vennootschapsbelasting hoeven te betalen.